震裕科技应收账款飙升配资知名配资门户,造血能力仍是最大缺陷。

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

在新能源汽车产业链业绩普遍下滑的背景下,2024年震裕科技(300953.SZ)仍交出一份亮眼的成绩单。

4月22日,震裕科技发布了2024年年报,其实现营收71.29亿元,同比增长18.45%;实现归母净利润2.54亿元,同比大增493.77%,止跌回升并创下历史新高。

震裕科技主要产品包括精密进冲压模具、电机电芯、锂电池精密结构件,自2015年开拓动力电池精密件业务并打入宁德时代供应链后,2024年再度押注人形机器人赛道,其能否复刻在新能源汽车赛道的成功?

4月24日、27日,就客户开拓、降本空间、机器人业务优势等问题,时代商业研究院向震裕科技发函并致电询问。但截至发稿,对方仍未回应相关问题。

电池结构件逆势增长,预测未来增速高于下游

震裕科技成立于1994年,前身为宁波震裕模具有限公司,早期专注于精密级进冲压模具业务,打破了国外厂商在该领域的垄断。

2013年,震裕科技成立子公司苏州范斯特机械科技有限公司,布局电机电芯制造。

2015年,震裕科技把握住新能源汽车产业发展契机,启动动力锂电池精密结构件项目,并于 2018年度、2019 年度连续被评选为宁德时代十大“优秀供应商”。

如今,震裕科技形成以精密进冲压模具为核心,以电机电芯、锂电池精密结构件为两翼的业务结构。

2024年,震裕科技的“动力锂电池紧密结构件”收入同比增长29.84%,营收占比近60%,成为主要增长引擎。锂电池结构件收入增长源于大客户继续放量、开拓新客户,以及新产品刀片电池顺利投产。

震裕科技在投资者调研活动中表示,2025年锂电池仍将维持一定速度的增长,其作为国内锂电池结构件龙头之一,今年营业收入增长应该高于下游锂电池的增长。

而受原材料价格下降带来的产品降价影响,2024年震裕科技的电机铁芯业务收入同比下滑11.78%,是唯一收入下滑的子业务,不过同期出货量仍保持增长。

降本效果初显,存改善盈利倾向

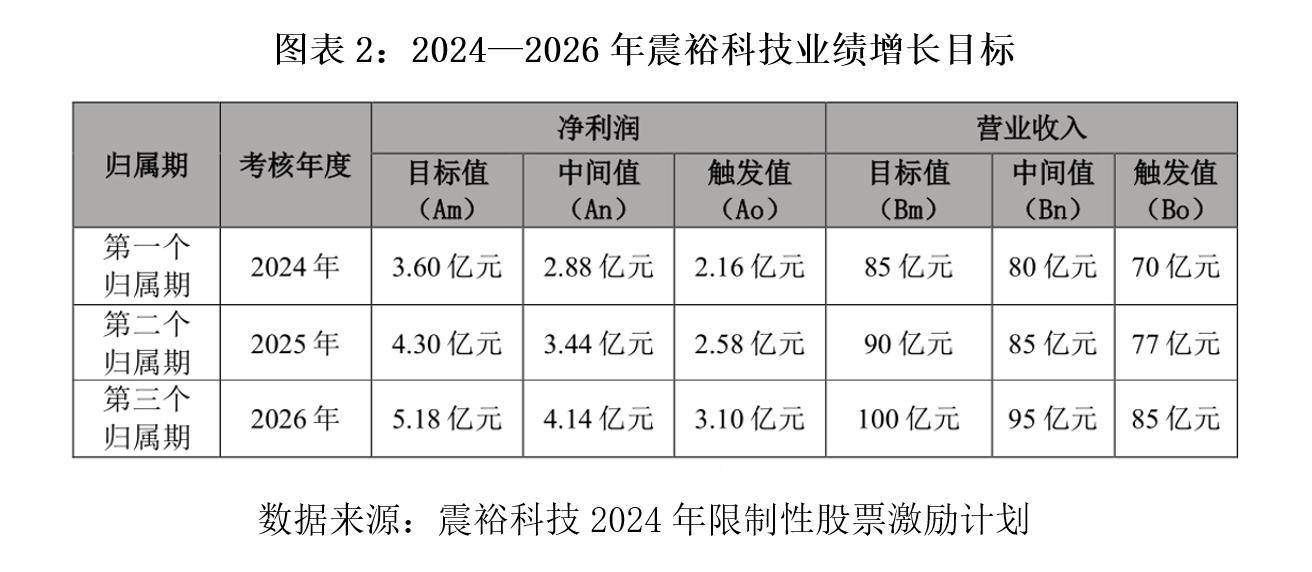

2024 年6月,震裕科技发布了股权激励计划,计划向222名核心技术及管理人员授予403.85万股股份,授予价格为27.51元/股。

震裕科技的股权激励设立了业绩考核目标,包括净利润和营业收入两类指标。其中,2024—2026年,净利润目标中间值分别为2.88亿元、3.44亿元、4.14亿元,复合增速达20%;营业收入目标中间值分别为80亿元、85亿元、95亿元,复合增速达10%。

震裕科技设立的净利润目标增长率高于营业收入目标增长率,可见其存在改善盈利的目的配资知名配资门户,这在2024年的业绩上已有所体现。2024年,震裕科技营收同比增长18.45%,而归母净利润同比大增493.77%并创下历史新高。

嘉喜网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯